핀둬둬 Pinduoduo가 오늘 하락하는 이유

무슨일인가?

핀둬둬 Pinduoduo (NASDAQ : PDD) 중국의 소셜 전자상거래 플랫폼이 2분기 실적을 애널리스트들의 예상에 미치지 못한 것으로

보고한 후 금요일 아침 거래에서 PDD는 12%폭락했다.

그래서 뭐?

쇼핑객들이 소셜 미디어와의 접촉을 통해 "쇼핑 팀" 을 구성할 수 있도록 해 주는 전자 상거래 사이트가

월 스트리트의 수익에 대한 기대를 뛰어넘는 반면, 최상위 수치들은 빗나갔다.

핀둬둬는 매출이 67% 증가한 122억위안(약 17억달러)을 기록했지만 이는 CNY128억달러로 예상했던 것보다 낮은 수치라고 말했다.

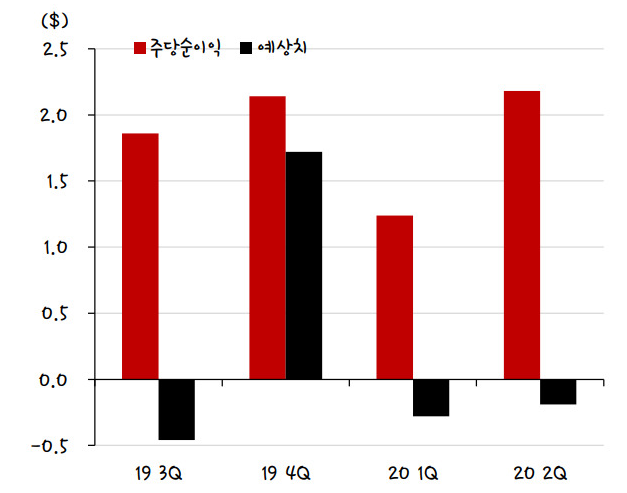

순손실은 CNY89900 만주, 즉 주당 0.75로 줄어들었지만 조정 기준으로 CNY0.06주의 이익을 기록하여 CNY1.26주 당

손실을 기록할 것으로 예상했던 월가를 훨씬 초과했다.

이제 뭘 해야 할까요?

수익성이 좋지 않을 수도 있지만, 핀둬둬 Pinduoduo의 실적은 여전히 좋아 보인다.

이 회사의 모든 주요 지표는 총 상품의 양이 79%증가하고 월 평균 활발한 사용자 수가 5억 6천 9백만명으로

55%증가하며 플랫폼 구매자 수가 41%증가한 6억 8천 3백만명으로 크게 증가했다.

이 활동적인 구매자들은 또한 1년 전보다 27%더 많은 돈을 써서 평균 CNY1,857달러 즉 거의 263달러를 지출했다.

이것은 거의"최근에 나에게 무엇을 해 준 적이 있느냐?"의 경우처럼 보인다.

'실적뉴스' 카테고리의 다른 글

| 징가(ZNGA)실적 2분기 손실, 매출 증가 예상치 (0) | 2020.08.06 |

|---|---|

| 오빈티브 Ovintiv Inc (OVV) 2020년 2분기 실적 발표 및 배당일 (0) | 2020.07.30 |

| 테슬라 4분기 연속 흑자 (0) | 2020.07.23 |

| 노바백스 Novavax에 대한 ROCE 통찰력 (0) | 2020.07.22 |